Die doppelte Buchführung - auch kaufmännische Buchführung genannt - ist die in der privaten Wirtschaft vorherrschende Art der Finanzbuchhaltung. Europa kennt die doppelte Buchführung spätestens durch die Zusammenstellung im 1494 in Venedig gedruckten Buch Summa de arithmetica, geometria, proportioni et proportionalità des italienischen Franziskanerpaters Luca Pacioli.

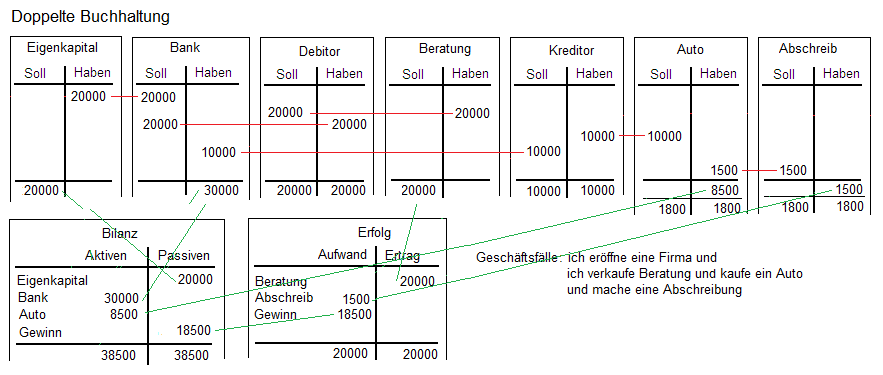

Man spricht von „doppelter“ Buchführung, weil jeder Geschäftsvorgang in zweifacher Weise erfasst wird. In einem Buchungssatz wird grundsätzlich Soll an Haben gebucht und damit jeder Geschäftsvorfall doppelt erfasst, jedoch auf verschiedenen Konten. Es wird zeitgleich jeweils genau der gleiche Wert im Soll und im Haben gebucht.

Eine andere Auslegung des Begriffs „Doppelte Buchführung“ sieht die Duplizität darin, dass der Erfolg eines Unternehmens auf zweifache Art nachgewiesen werden kann: durch den Vergleich des Eigenkapitals des aktuellen Jahres mit dem des Vorjahres in der jeweiligen Bilanz, durch den Vergleich der Aufwendungen und Erträge des aktuellen Jahres in der Gewinn- und Verlustrechnung.

Nach einer dritten Auslegung wird der Begriff von den beiden Büchern abgeleitet, in denen jeder Geschäftsvorfall erfasst wird. Das Grundbuch (Journal, Sozialversicherungen: Zeitbuch) hält die Buchungen in zeitlicher Folge fest, im Hauptbuch (Kontenblätter, Sozialversicherungen: Sachbuch) erfolgt eine sachliche Zuordnung durch das Buchen in Konten.

[ ]

siehe auch Kameralistikt