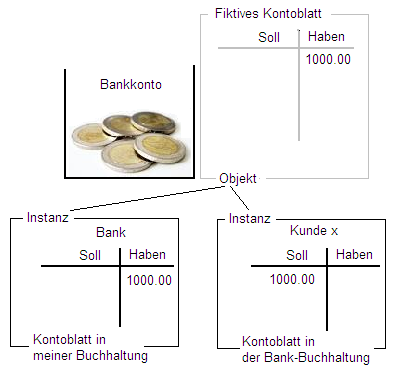

Als Konto bezeichne ich das Referenzobjekt eines Kontoblatts.

Im Kontext des Kontokorrents bezeichne ich eine Art "Porte-Monnaie", einen fiktiven Geld-Behälter etwa bei einer Bank als Konto, weil ich dazu ein Kontoblatt führe.

In der (entwickelten, doppelten) Buchhaltung bezeichne ich die Einheiten der Unterteilung der Bilanz- und Erfolgrechnung als Konten, weil ichzu jeder Einhheit ein Kontoblatt führe. Die Konten der Buchhaltung dienen nur der Darstellung, während ich im Kontokorrent einen Vermögenswert bezeichne.

In der Buchhaltung habe ich beispielsweise ein Konto 1020 (Bank), wozu ich ein entsprechendes Kontoblatt führe, auf welchem ich sehen kann, wieviel Geld ich im Konto bei der Bank habe. Ich verwende also den Ausdruck "Konto" für zwei verschiedene Dinge, obwohl ich in beiden Fällen ein Objekt eines Kontoblattes meine.

ausführlicher:

Geld: Die Entwicklung eines systemtheoretischen Modells