Als Abgaben bezeichne ich materielle Aufwendungen - insbesondere Steuern -, die von öffentlichen Institutionen eingefordert werden, in Naturalwirtschaften bestehen sie aus Naturalien wie etwa das mittelalterliche Zehnt.

Hier geht es lediglich um einen Oberbegriff zu Steuern und anderen Abgaben, die zweckgebundener sind. Insbesondere interessiert hier die Möglichkeit, Zins als Abgabe zu verstehen, die nicht als Einkommen begriffen wird, sondern nur als Lenkungsabgabe zu verstehen wäre.

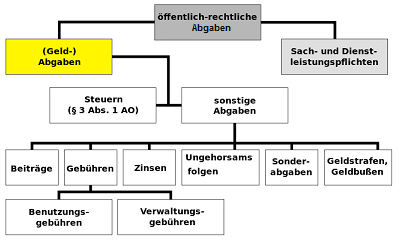

Rechtlich ist die Sache viel komplizierter als es das nebenstehende Schema vermuten lässt. In Deutschland gibt es im Grundgesetz eine Abgabeverordnung, die die Steuern beinhaltet.

Bildquelle: Wikipedia